不拖累因為愛,照顧好自已,預約悠活退休生活

台灣已經進入高齡社會,平均6個人就有1個老人,如何「養老」是每個人都關心的話題。

不過要避免高齡思慮不週被金融詐騙,

或單身怕親友私自挪用你的退休安養金,

甚至要預防被子女拿了錢就拋棄的老父老母。

有一種金融商品,可以幫助退休老本再多上一道安全鎖,讓你的老本只有達到約定的條件時,安全鎖才能被打開,保障你的退休經濟來源。

今天影片就來介紹一種非常好用的金融工具,也是金管會和各銀行都在推廣的「信託2.0」養老金信託。

Table of Contents

五年後台灣超高齡社會來臨

在台灣,2020年每4.5個青壯年扶養一個老人,到2040年每2個壯年就會負擔一個老人。

當一個社會的65歲以上老年人口占比超過20%,稱之為「超高齡社會」。

新聞:高齡人口占比高 賴清德:2025年突破20% 邁入超高齡社會

看到這數字會不會嚇到?

未來20年台灣一定會進入超高齡社會,而人口高齡化,意味著青壯人口負擔將愈來愈重,不管你是單身還是有子女,每個人都需要為自已準備好退休養老的計畫。

上次影片介紹了「保險金信託」(影片:保險金信託不怕子女敗家產),和「遺產信託」(影片:遺產信託專款專用財產不充公)。

主要是為了單身獨居或頂客族,身後的財產不要給了不想給的人,或被財產充公給了國庫。

但這些都是替別人著想,在自已走了之後,讓身後的財產用途照自已的意思來給所愛的人。

先愛自己,才有愛別人的餘力

但有朋友詢問,如果現在都照顧不了自已老後生活,誰還管死後不相干的人怎要麼分自已的財產?

只有自已有能力安排面對自已的老後生活,才有能力照顧自已想要照顧的人。

因為年紀大了常常會因為判斷力減弱、或是身體突發狀況有失智或生病,無法自已管理財產照顧自已,這些風險都是自已在青壯年就可以預見未來的風險。

當我們知道必然發生的結果,在有能力時,就需要學習規劃用金融工具來幫助照顧自已或家人。

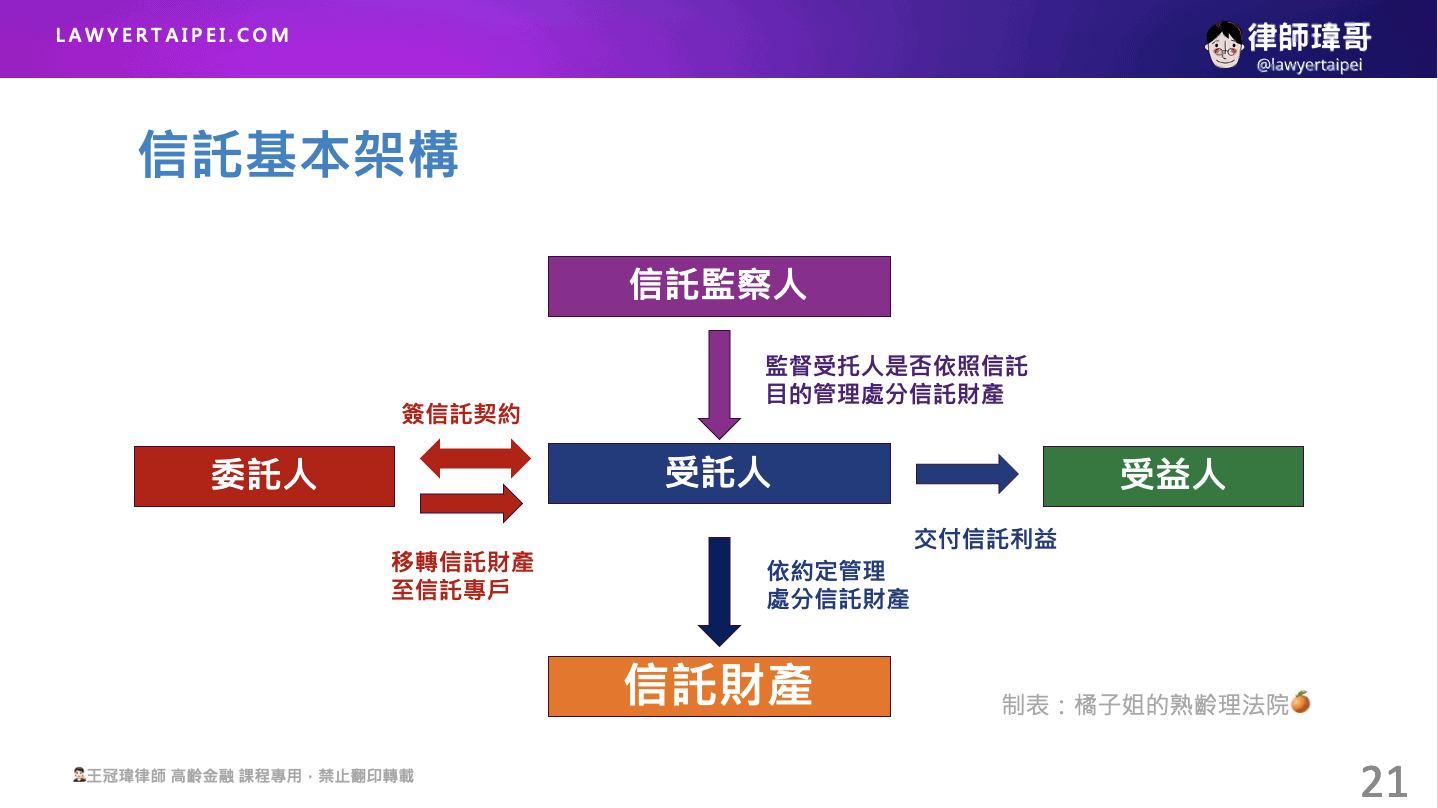

什麼是退休安養信託呢?

退休安養信託是一種為退休生活所做的預先財富準備,具有保管安全可靠、投資專業性,以及安養給付的方式可以量身訂做。

委託人辦理退休安養信託後,受託銀行會定期提供信託財產報告,並由信託財產中,提撥約定的資金給委託人,用來支付生活所需,當委託人發生重大事故時,也可約定用信託財產來支付醫療費用或安養費用。

因為信託可以把錢交給可信任的機構來專款專用、在高齡社會下還有防堵金融詐騙和不當投資的功能。

我們來看二個案例,就會知道高齡化社會保住老本是多重要的事。

案例一:一句「偵查不公開」恐嚇獨居婦人 養老金遭詐騙近500萬

日前有一名獨居的母親,接到一通自稱是檢察官的電話,告知她沒有申報所有財產也沒有向國稅局報稅,說了一句「偵查不公開」,讓老母親因為經驗不足被恐嚇,也不敢開口向家人尋求協助。

詐騙集團透過通訊軟體LINE,要求她要遵照反洗錢的規定,將存款分次取出,一共被詐騙了500多萬元。子女得知非常後悔沒有早一點將母親的錢拿去信託管理,才會被騙這麼多錢。

新聞:500萬養老金全消失!高齡詐騙,「信託2.0」能預防?

案例二:銀行幫你守住養老財產 單身母親無後顧之憂

年輕時就離婚的李媽媽,獨自把兒子扶養長大,不過因為兒子經商失敗失業在家,不懂存錢一有錢就揮霍殆盡,現在常向年邁的李媽媽伸手要錢。

因為最近李媽媽退化行動和思考都有些遲緩,擔心自已年老判斷力變弱無法管理財產,也怕被兒子把唯一的房子拿去賣掉。

因此將一千萬元的房產交由安養信託管理,每月的生活費讓銀行從信託資金撥款,用來支付自已年老的醫療、安養中心費用,專款專用,保障將來的生活,未來過世了有剩餘再給兒子,也不用再擔心因為兒子揮霍,自已老年反而無錢可用。

信託並非有錢人專利 安養信託無門檻

有的銀行很積極推廣安養信託,打出「銅板信託」的口號。

強調獨居者、頂客族、子女於外地工作生活者、有身心障礙、失智家人或基於預防詐騙,都可以規劃安養信託。

安養信託的費用一共有兩種費用:開辦費和管理費。

- ●開辦費:只付1次,目前約3000~5,000元,對小資族來說也不是很大的負擔。

不過如果交付安養信託的財產比較多元,例如有現金、不動產、股票債券等有價證券,或是契約內容比較複雜,則開辦費會更高一些。

- ●信託管理費:以月計,每年大約0.2~0.5%的信託管理費。

台灣的信託費用並不高,像前面李媽媽以信託財產在1千萬元來計算,銀行每年的管理費算最高的費率也是5萬元左右(0.5%),而且在銀行的管理之下,也有利息或基金收益,每年支付一些管理費用,用專家代管也很安心。

退休安養信託注意事項和作業流程

- 找合適的受託銀行,了解保險金信託的管理方式、信託金額門檻、手續費和管理費

- 找合適的信託監察人,尤其是有身心障礙,或是單身頂客族,未來怕自已失智失能而需要被照顧,更要找可信賴的信託監察人,可以找自己信任的親友或是律師。也有許多身心障礙者甚至是由社福單位或政府擔任監察人,以免信託契約被不當的信託監察人任意的變更終止。

- 與受託銀行和信託監察人討論信託內容,例如:財產管理方式要定存還買基金?信託利益給付的方式,是直接每個月給錢到對方帳戶,或是直接匯入安養機構。

- 照討論的結果簽定契約,將資金轉入信託專戶,啟動信託機制。

- 銀行照信託契約,定期或不定期將生活費、醫療費、安養費用支付到指定的帳戶中。

- 信託監察人執行受託人信託事務是否符合受益人利益。

- 最後到了信託契約終止時間,銀行返還剩餘的信託財產。

退休安養信託適合那些人?

第一:家有年老長輩或為自已準備退休安養金的人

台灣高齡者的生活起居和財產管理多半由家人處理,9成以上的監護人是子女或親屬。

正因為高齡化社會,照顧好自己,就是對孩子最大的支持,安養信託就是給子女一份沒有負擔的愛。

不過在日本有很多案例顯示,監護人將老人的財產挪用甚至侵占財產。

因此,年長者將財產交付安養信託,也是事先規劃不求人,保護自已財產的一種好方法。

將自已的財產由受託銀行,直接定期支付醫療生活費用,萬一老了失能失智,還可以預先約定給長照或養護機構,既不會被詐騙或侵佔財產,讓老年時也可以得到固定的安養費用。

第二:熟齡單身、離婚獨居的人

現在養兒防老的概念愈來愈少了,子女能夠自立自強不變啃老族已經很好了。何況未來超高齡社會,年輕人也許經濟壓力也很大。

想靠別人不如靠自已,還不如自已預先規劃年老時,先信託財產照顧自已生活,用銀行定期給付的錢,來當作生活養老費用。

第三:家中有身心障礙親友

特別是單親家庭,擔心自已萬一無法照顧身心障礙的親友一輩子,用安養信託幫他留一筆未來生活照護的費用,交給信託銀行投資管理,定期給付生活費和安養費用,也可以讓自已的擔憂減少一些。

退休安養信託有6個優點

- 降低財產遭別人挪用或詐騙的風險。老人詐騙是發生頻率最高的問題,交給專業銀行控管,老本不容易被騙或侵佔。

- 信託可以定期或不定期給付,可以約定長期給固定的生活費,也可以約定發生需要醫療或長照時的給付方式,非常的彈性。

- 降低被揮霍或不當投資的損失風險。有時候亂花錢或不當的投資,也會造成老後生活困難。

- 退休養老資產可以靈活投資運用,有專業團隊協助管理,穩健的投資也是幫助自已錢不要因通貨膨脹貶值的好方法。

- 有信託監察人監督受託人執行信託事務。找信任的親友或律師幫忙,會更放心。

- 信託財產有獨立性,不可以任意強制執行。只有少數例外才可強制執行。(信託法第12條:對信託財產不得強制執行)

這些優點可以解決部分你對未來退休安養的擔憂,花一點錢,利用金融商品、專業團隊,解決擔憂也是讓自已少操煩的好方法 。

不拖累因為愛,照顧好自已預約樂活退休生活

老,不可逆,人人都會老。

如何讓自已能夠老的優雅、有尊嚴、有規劃、不擔心?退休安養信託將會是不錯的選擇之一。

因為少子化和高齡社會的來臨,一起來多學習新的金融知識,幫助自已規劃未來生活照顧的需求,可以更悠然的享受退休生活。