投保時「指定受益人」非常重要,不僅可以把錢留給最想要照顧的家人,也可以為繼承人節稅。

我們在做自已和家人的保險規劃時,其實就是在為未來可能遇到人生四大風險老、病、死、殘,可以在有能力時,事先給自己和家人妥善財務防護網。

不過我們在購買保單時,就算保險業務員仔細的解釋了解各項條款、保障內容及給付條件等,若沒搞清楚「身故保險金受益人」應該怎麼寫,或是把受益人寫成「法定繼承人」或是乾脆空白,全照保單契約的制式規定,以為這樣每個人的保障就萬無一失,其實不指定受益人,反而可能造成後續在理賠領保險金的困擾。

Table of Contents

一、如何指定「保險受益人」?

一旦發生保險理賠事故後,保險公司會依照保險契約,給付理賠的對象(保險受益人)。在我國的保險實務上,指定受益人的方式有2種:

(一)保險受益人之指定方式

1. 具名指定

就是具體指定受益人的姓名,這種方式在保險受益權認定是最明確的方法。例如:直接指定受益人為「王大明」。

2. 類名指定

這種指定保險受益人的方式,並不是像具名指定寫清楚○○○的姓名,而是指定特定的身分或關係。例如:保險契約常使用的「法定繼承人」、「父、母」「夫、妻」或「配偶」

(二)特定關係「認定時點」為何時?

案例:被保險人小王於簽訂身故保險契約時,指定受益人為「配偶」,其簽約時之配偶為甲,嗣後被保險人小王與甲離婚後,另與乙結婚,被保險人小王死亡後,保險公司應向前妻還是現在的配偶理賠?

因為保單受益人沒有清楚具名,當受益人就可能因為特定關係可能會因時間而改變,例如離婚後再結婚,或是再婚又多了幾個子女,我們在不同時期具備的「特定身分關係上」的人可能是不同人。

法律上有3種認定的方式供參考:

1. 以「訂約時」的關係認定

這是用保險法§52為依據,事後為契約解釋時,即應於訂約時來訂定要保人所指定的特定關係,確認該受益人為何人。於上述例子。👉如果依此見解,將由前妻甲獲得保險金。

保險法第 52 條為他人利益訂立之保險契約,於訂約時,該他人未確定者,由要保人或保險契約所載可得確定之受益人,享受其利益。

2. 以「保險事故發生時」的關係為認定時點

曾有學者認為應該要以保險事故發生時,有符合這些特定身分關係的人,認定為受益人,比較符合當事人之真意。於上述例子。👉如果依此見解,將由現任配偶乙獲得保險金。

3. 以「被保險人真正的意思」做為認定時點

法院曾經判決:「在保險契約僅約定或指定受益人與被保險人之身分關係時,則在當被保險人發生保險事故而死亡,決定保險金之歸屬時,除須就保險契約之文字為文義解釋外,更應探究被保險人之真意。」👉所以依此見解,法院會調查後,再判斷小王在投保時,到底是想要由甲或乙來當作保險受益人。

二、不建議直接寫「法定繼承人」

只寫「法定繼承人」還會有其他的問題產生。

(一)誰可以領保險金?

你可能以為:就是法定繼承人來領啊!!那有這麼複雜?

在一般的情況下確實由法定繼承人來領,不過如果「繼承人比起被保險人先過世」就會變得複雜許多了。

因為剛才提過,保險受益人的認定有很多說法,1是簽約時的法定繼承人,2是事故發生時的法定繼承人,光是要確定先過世的法定繼承人到底可不可以領?就有不同的見解。有時為了釐清到底能不能拿到保險金,配偶和子孫還可能對簿公堂上法院,真的讓理賠多了很多變數。

(二)法定繼承人不只一人,怎麼分?

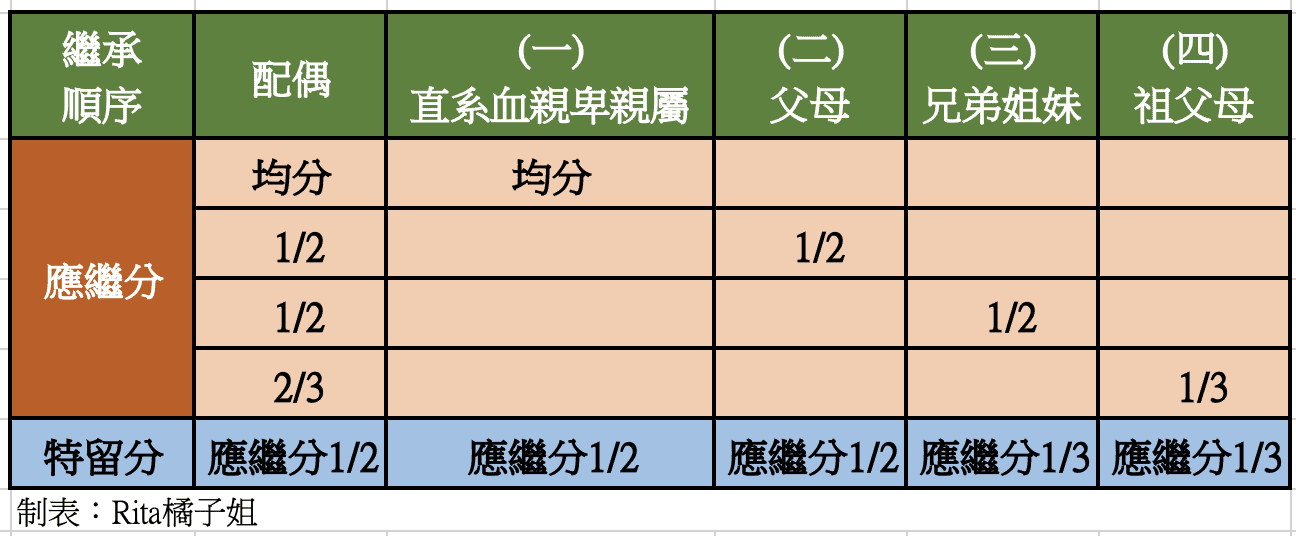

由上可知:配偶和直系血親卑親屬 ( 例:子女 ) 平分遺產,這個比較沒有問題。

不過如果沒有子女,依照民法第1144條規定,配偶可以拿一半遺產,父母拿一半遺產。若沒有父母,則配偶拿一半遺產,兄弟姊妹拿一半遺產。若沒有兄弟姊妹,則配偶拿三分之二,祖父母均分三分之一遺產。

例如:被保險人小王訂立身故保險契約,保險金200萬元,被保險人小王死亡時,有法定繼承人配偶及甲的兄弟姐妹共二人,這時候,就會由配偶先分得一半100萬元,而兄弟姐妹每人各分到50萬元保險金。

因為保險契約會規定依照民法1144條的應繼分規定來分配。

不過配偶一定會想,保險費都是夫妻2人繳的,為什麼只是受益人寫了「法定繼承人」,就要把一半的錢給其他的兄弟姐妹?有時候投保的不是像案例1、2百萬的問題,而是好幾千萬的保險金爭執。

我們就常見到因為不了解保單填寫的內容,一家人就對簿公堂上法院了,本來投保是為了讓家人安心過活的身故保險金,卻變成家人爭保險金引發的紛爭。

三、保單受益人填寫小撇步(重要)

RITA要提醒大家,趕快去檢視自已的保單內容。

1、最好可以具名指定受益人。

2、寫上第二順位、第三順位受益人。

3、最後才寫上「法定繼承人」。

未來要買壽險的時候,想清楚未來的規劃,確實的填寫保險受益人,才可以避免保險受益人搞不清楚要怎麼分配保險金?甚至因為分配的方式不如意而對簿公堂。

用這種方式層層保障,既可以避免上面的家庭紛爭,也可以用把「法定繼承人」當成最後一道防線,保單不會變成「無指定受益人」的保單,保險金會變成遺產,必須計入遺產總額課稅。也可以事先規劃好把身故保險金,給最想要照顧的家人。

「學習理財法律!」善用專業人士幫忙,可以省錢減少糾紛。

🍊本文為👉律師先生瑋哥提供案例

🍊我是Rita,每周分享熟齡學習、理財法律,歡迎到👉FB【橘子姐的熟齡理法院】或▶YouTube【橘子姐的熟齡理法院】來聊天!